I proventi che derivano dai titoli e da altre forme di investimento del risparmio come: Interessi di obbligazioni detti anche "Cedole"; i proventi dei fondi comuni e le Plusvalenze derivanti dalla negoziazione degli strumenti finanziari detti anche "Capital Gains" sono sottoposti a tassazione.

Quindi i proventi di capitale si dividono in:

- Redditi di capitale

- Redditi diversi

Per i redditi di capitale: il prelievo viene effettuato direttamente dalla banca, o da un altro intermediari finanziario come una SGR, per conto dello stato attraverso una ritenuta (che può essere a titolo di acconto o a titolo di imposta).

Per i redditi diversi: di natura finanziaria, invece può avvenire anche in fase di presentazione della dichiarazione dei redditi da parte del cliente.

QUALI SONO I REDDITI DI CAPITALE?

I "redditi di capitale" sono utili che derivano dall'investimento. Sono la remunerazione prodotta dall'attività finanziaria. Gli interessi, premi e gli altri proventi derivanti da rapporti aventi per oggetto l’impiego di capitale finanziario. I redditi da capitale in generale hanno le seguenti caratteristiche:

- Certi nel quando sono percepiti (scadenza o cedola periodica)

- A volte certi (interessi) a volte incerti (dividendi) nel loro ammontare

- Collegati al passare del tempo.

Esempio di redditi da capitale:

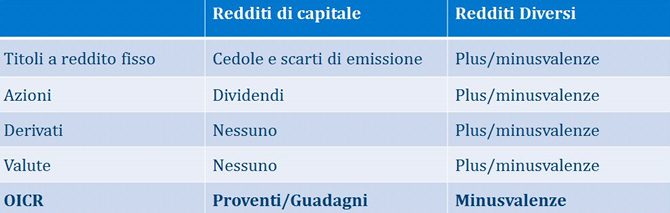

- Interessi su conti correnti e depositi a risparmio;

- Interessi/cedole e scarti di emissione dei titoli a reddito fisso (come ad esempio i titoli di stato e le obbligazioni);

- Dividendi;

-Differenza positiva tra valore di cessione/rimborso e valore di acquisto/sottoscrizione degli OICR (compresi gli ETF);

- Distribuzione di proventi periodici da parte degli OICR (compresi gli ETF);

- Scarto prezzo dei "pronti contro termine" su titoli (differenza tra prezzo di acquisto e prezzo di vendita);

Caratteristica dei redditi da capitale è che possono essere solo positivi, su tali redditi l'intermediario opera come sostituto d'imposta, anche per i clienti che operano in regime dichiarativo.

QUALI SONO I REDDITI DIVERSI?

Sono le plusvalenze o e gli altri proventi Realizzati mediante la cessione a titolo Oneroso o rimborso di strumenti finanziari. In generale sono Plusvalenze e minusvalenze, generalizzando i redditi diversi rispondono a queste tre caratteristiche:

- Incerti nel quando sono percepiti (dipendono da acquisto/vendita)

- Incerti nel loro ammontare

- Non collegati al passare del tempo

- Dalla negoziazione di strumenti finanziari (come ad esempio azioni e obbligazioni)

- Dal rimborso dei titoli a reddito fisso(come ad esempio i titoli di stato e le obbligazioni)

- Dalla cessione di partecipazioni in società o enti e diritti relativi

- Dalla cessione (vendita) di quote di OICR dove la differenza tra valore di cessione/rimborso e valore di carico risulti negativo

A differenza dei redditi da capitale, dove il prelievo viene effettuato sempre da parte della banca o intermediario. Nei redditi diversi la tassazione può avvenire anche in capo al cliente in fase di presentazione dell dichiarazione annuale.

Che cos'è e come si realizza il guadagno in conto capitale?

Il Capital Gain, o guadagno in conto capitale, è il termine utilizzato per indicare la differenza tra prezzo di vendita e prezzo di acquisto di uno strumento finanziario.

Esempio: Se si compra un'azione a 100 e la si rivende a 110, la differenza (110-100) costituisce una plusvalenza. Quando invece il prezzo di vendita è inferiore a quello di acquisto, si ha una perdita o minusvalenza.

La tassazione del Capital Gain varia da Stato a Stato e dal soggetto giuridico che effettua la dichiarazione: in Italia, privati ed aziende dovranno quindi trattare tali guadagni / perdite differentemente in base alla legislazione di riferimento.

Una tabella può aiutare a comprendere ancora meglio la differenza tra: Redditi di capitale e redditi diversi.

Gli strumenti finanziari e le tipologie di reddito:

Definito cosa sono i redditi di capitale e redditi diversi occorre immergerli in tre diversi regimi fiscali tra i quali l'investitore può scegliere (scelta soggettiva) di operare: dichiarativo, gestito e amministrato. La scelta può cadere su diversi regimi per diversi intermediari ma può anche servirsi di diversi regimi con il solito intermediario.

NEL REGIME DICHIARATIVO:

Nel regime dichiarativo: spetta al cliente l'onere di svolgere gli adempimenti fiscali per quanto riguarda i redditi diversi. La tassazione relativa ai redditi da capitale, invece, continua ad essere operata da parte dell'intermediario.

Il calcolo ed il versamento dell'imposta sostitutiva sulle plusvalenze realizzate nel corso dell'anno solare, al netto delle minusvalenze, vanno effettuati quando viene redatta la dichiarazione dei redditi della persona fisica e comprendono plus, minus generate attraverso l'operatività in diversi istituti.

Le eccedenze delle minus vengono portate in deduzione dalle plusvalenze realizzate negli anni successivi, ma non oltre il quarto.

I redditi diversi cosi determinati sono comunque soggetti a tassazione separata (26%) e non si confondono con gli altri redditi.

NEL REGIME DEL RISPARMIO AMMINISTRATO:

Nel risparmio amministrato è l'intermediario finanziario che delegato da parte del cliente, determina, per ogni operazione, la plusvalenza imponibile e l'imposta che dovrà essere effettuata verso l'erario.

Le minusvalenze possono essere portate in compensazione purché siano realizzate prima della plusvalenza e comunque per un periodo massimo di quattro anni.

Nel risparmio amministrato è l'intermediario finanziario che delegato da parte del cliente, determina, per ogni operazione, la plusvalenza imponibile e l'imposta che dovrà essere effettuata verso l'erario.

Le minusvalenze possono essere portate in compensazione purché siano realizzate prima della plusvalenza e comunque per un periodo massimo di quattro anni.

In caso di revoca dell'opzione o chiusura dei rapporti, l'intermediario rilascia una certificazione delle minusvalenze residue, che possono essere usate (sempre per i quattro anni successivi) per compensare le plusvalenze realizzate

nell'ambito: di altri depositi soggetti a regimi di risparmio amministrato, nell'ambito del regime dichiarativo.

nell'ambito: di altri depositi soggetti a regimi di risparmio amministrato, nell'ambito del regime dichiarativo.

REGIME DEL RISPARMIO GESTITO:

Nel regime del risparmio gestito il cliente delega all'intermediario tutto: sia l'attività di gestione che quella fiscale. Il risultato è che su tutto quanto (redditi da capitale e redditi diversi) si applica una imposta sostitutiva del risultato di gestione maturato nell'anno solare, al netto di oneri, commissioni e bolli.

Anche in questo caso è possibile avere una certificazione in caso di chiusura del rapporto che può essere usata a compensazione:

- del risultato positivo di un'altra gestione patrimoniale in regime del risparmio gestito;

- oppure utilizzate per compensare plusvalenze realizzate nell'ambito del regime del risparmio amministrato o dichiarativo.

Quando si sceglie un regime questo:

- ha effetto per tutto il periodo d'imposta (normalmente l'anno) e per i periodi di imposta successivi;

- può essere revocato entro la scadenza di ciascun anno solare, con effetto per il periodo d'imposta successivo.

- può essere revocato entro la scadenza di ciascun anno solare, con effetto per il periodo d'imposta successivo.

Qualsiasi sia il regime di tassazione prescelto,l'eventuale minusvalenza realizzata nel periodo di imposta è compensabile (con eventuali plusvalenze) solo entro il quarto periodo d'imposta successivo. Il residuo va perduto.

La compensazione di minusvalenze e plusvalenze in sede di dichiarazione dei redditi è possibile in relazione a tutte le posizioni in regime dichiarativo detenute dal medesimo soggetto, anche presso diversi intermediari.

Le posizioni in regime di risparmio amministrato riferibili allo stesso soggetto (codice fiscale) presso il medesimo intermediario, invece, sono tra di loro collegate, in questo modo la compensazione delle minusvalenze risulta "trasversale" ed il rilascio della certificazione di minusvalenza è subordinato alla chiusura di tutti i rapporti in regime del risparmio amministrato in essere presso l'intermediario.Le posizioni in regime gestito hanno, invece, un trattamento fiscale autonomo, quindi alla chiusura della singola gestione patrimoniale verrà rilasciata l'eventuale certificazione dei risultati di gestione negativi residui.

Nessun commento:

Posta un commento