La liberalizzazione dei movimenti di capitale seguita al crollo di Bretton Woods canalizza un ingente flusso di capitali esteri sul mercato finanziario statunitense, rendendo obsoleta la cornice bancaria eretta all’indomani della crisi del 1929. La creazione di nuovi strumenti finanziari, i progressi tecnologici, l'aumento della frequenza dei flussi finanziari, la terza rivoluzione industriare, l'aumento del costo del petrolio, l'avvento dei fondi sovrani e la liquidità, hanno nel tempo rafforzato la finanza sulla economia reale.

- Tra il 1971 e il 1973, sotto la presidenza di Richard Nixon, gli Stati Uniti abbandonarono il regime di convertibilità del dollaro in oro (Gold standard);

- Negli Stati Uniti il processo di deregolamentazione fu portato avanti dapprima sotto la presidenza Carter, influenzato da Kahn, e poi proseguito in maniera più estesa da Ronald Reagan a partire dal biennio 1980-1981, deregulation reganiana e "reaganomics";

- Durante la presidenza Clinton (abrogando il Glass-Steagall Act, attraverso il Gramm-Leach-Billey Act, La legge bancaria del 1933 era stata emanata per contenere il rischio di panico con il fondo di deposito, e la speculazione), viene interrotta nel 1999 la separazione del sistema bancario tra attività bancaria commerciale e d'investimento (investment banking), tale processo legittima i grandi conglomerati finanziari (Merrill Lynch, Lehman Brothers, Goldman Sachs e Morgan Stanley);

- Nel 2000 il Commodity Futures Modernization Act, sempre sotto Clinton, deregolamentò il mercato degli strumenti derivati over the counter, non facendoli più rientrare nella vigilanza della SEC (autorità di vigilanza USA), favorendo lo sviluppo dei CDO, CDS e cartolarizzazioni.

- Anche in altri paesi specie in Europa il vento delle deregolamentazioni prosegue, progressivamente si assiste a: eliminazione dell'obbligo delle banche centrali di finanziare il debito pubblico, eliminazione della separazione tra istituti di crediti ordinario e speciali, privatizzazione del settore bancario, liberalizzazione della circolazione internazionale dei capitali, eliminazione di vincoli sulla concessione del credito;

- La globalizzazione e l'avvento di internet facilitarono poi gli scambi e le interconnessioni, ed hanno avuto effetti sia sul propagarsi della deregolamentazione in tutto il mondo sia sulla successiva propagazione degli effetti della crisi.

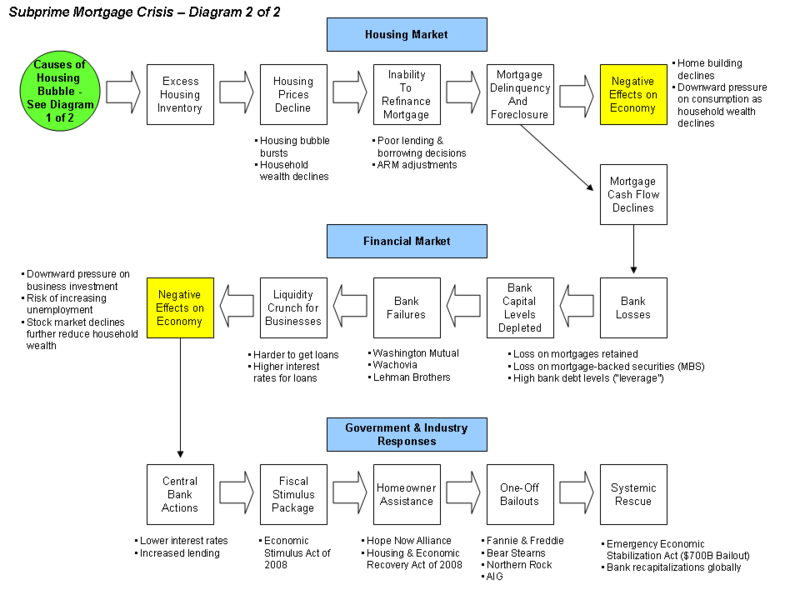

L'eccesso di liquidità negli Stati Uniti e l'iper-indebitamento

L’altro fattore all’origine della crisi finanziaria esplosa nell’estate del 2007 è l’eccesso di liquidità che dal mercato statunitense si estende progressivamente sugli altri mercati finanziariamente evoluti.

L’abbondanza di liquidità è sostenuta dalle politiche monetarie adottate dalla Federal Reserve all’indomani della crisi asiatica del 1997 – che hanno l’effetto d’inflazionare i titoli tecnologici – e del crollo del mercato azionario del 2000.

Per contrastare il pericolo di spirali deflazionistiche derivanti dallo scoppio della bolla tecnologica del 2000, Greenspan abbassa i tassi d’interesse dal 6.5 all’1 percento in poco più di un biennio (anche in seguito agli effetti degli attacchi del 11 settembre 2001).

Con i tassi così bassi le famiglie americane si indebitano oltre le proprie capacità di rimborso, nell’illusione che comunque riusciranno a restituire i debiti perché l’economia continua a crescere e le prospettive sono comunque positive. Cresce in modo incontrollato il credito al consumo. Nascono i mutui sub-prime, prestiti per l’acquisto della casa a persone che offrono scarse garanzie di rimborso. In molti casi il rischio che il mutuo non sia rimborsato è molto elevato. Le banche cominciano ad assumere posizioni di rischio sui mutui confidando negli alti utili che si generano anche dalle cartolarizzazioni. Non si temono i rischi anche perché la finanza creativa s’inventa il modo per nasconderli. Il meccanismo si autoalimenta grazie all’avidità di tutti: banchieri, bancari e risparmiatori: tutti hanno qualcosa da guadagnare: bonus, commissioni e rendimenti. La massiccia profusione di credito introduce numerosi squilibri nel sistema poiché l’aumento del credito concesso non è accompagnato dalla crescita dei depositi liquidi atti a fronteggiare eventuali fallimenti dei debitori.

Il problema è che il nuovo modello di banking poggia su un pilastro fondamentale, ossia la continua rivalutazione delle attività finanziarie – cui a monte sta il rientro dei debiti contratti e a valle la fluidità dei prestiti fiduciari tra le istituzioni di credito. Poiché le passività tendono a essere molto più liquide delle attività (è più facile pagare un debito che riscuoterlo), l’assottigliamento dei depositi significa che in corrispondenza di una pesante svalutazione degli assets che intacchi la fiducia, le banche diventano particolarmente esposte al rischio d’insolvenza.

Il rischio insito al nuovo modello di banking è riflesso nell’opacità degli strumenti finanziari attraverso cui il sistema si riproduce. Il sistema ha interesse a trovare nuova liquidità per offrire mutui rischiosi ma anche molto redditizi per le banche. La cartolarizzazione è una tecnica finanziaria che utilizza i flussi di cassa generati da un portafoglio di attività finanziarie per pagare le cedole e rimborsare il capitale di titoli di debito, come obbligazioni a medio-lungo termine oppure carta commerciale a breve termine. Questa operazione consente di spostare il rischio dalle banche ai risparmiatori con il miraggio di alti rendimenti. Si comincia con gli ABS, asset backed securities, titoli garantiti da un bene: il loro rimborso è garantito dal pagamento delle rate del mutuo e, in ultima istanza, dall’immobile su cui grava l’ipoteca.Nel 2006 l'ammontare di cartolarizzazioni ammonta a 2.700 miliardi di cartolarizzazioni.

Sul mercato proliferano gli ABS ed i derivati CDO e CDS

Il prodotto cartolarizzato divenuto popolare con lo scoppio della crisi è il collateralized debt obligation, ossia un titolo contenente diversi assets garanti dal debito sottostante.

Si procede con i CDO: per “combinare” rischi e rendimenti di grado diverso gli ABS vengono “spacchettati” e ricomposti in titoli “sintetici” deonominati CDO, collateralized debt obligation. Le combinazioni sono infinite.

I CDO vengono emessi non direttamente dalle banche ma da società veicolo, le SIV (structured investment vehicle).

Il mercato dei Cdo, che ha raggiunto un valore pari a 10 mila miliardi di dollari poco prima del crollo del 2007, ha iniettato un’immensa dose di liquidità nel sistema che non ha trovato corrispondenza negli indicatori degli aggregati monetari delle banche centrali, minandone così la capacità di intervento e facendo sì che la bolla immobiliare statunitense divenisse una questione globale.

Infine intervengono le compagnie di assicurazione che con i CDS (credit default swap), polizze su un baratto: l’acquirente dell’obbligazione che si copre con il CDS vuole coprirsi dal rischio che la controparte non rimborsi il capitale. I CDS sono quotati su mercati non regolamentati (over the counter). Il prezzo è direttamente proporzionale al rischio che si deve coprire. Accanto ai CDS, il cui valore raggiunse la cifra dei 60.000 miliardi di dollari nel 2008, cresce nello stesso periodo l'esposizione al credito delle banche, delle imprese, e delle stesse famiglie (ai fini del consumo), favorita dai tassi d'interesse ridotti e dalla facilità nella concessione dei prestiti.

Le SIV o SPV come centro di importanti affari

Le SIV sono in sostanza dei fondi. Si indebitano a breve sul mercato offrendo prodotti di investimento, e realizzano l’utile grazie al differenziale tra i rendimenti offerti e quelli, più alti, dei titoli “innovativi” a lungo termine (mutui ad elevato rischio di insolvenza, Abs, Cdo) in portafoglio.

I rischi impliciti sono nascosti e dimenticati. Tutti, risparmiatori e operatori di mercato, sono sedotti da rendimenti molto generorosi e dalle commissioni conseguenti.

Grazie alle SIV nei bilanci delle banche non sono evidenti i rischi connessi alle attività finanziarie generate con subprime, Abs, Cdo. In sostanza non sono trasparenti nei confronti del mercato, degli investitori e delle autorità di controllo e degli stessi azionisti. Ma tutti hanno un tornaconto immediato. Quando, nell’estate 2007, la curva dei rendimenti – ossia la relazione che lega i rendimenti dei titoli con maturità diverse alle rispettive maturità – s’invertì e i tassi d’interesse a lungo termine divennero più bassi di quelli interbancari a breve termine (LIBOR-rate), la strategia di contrarre prestiti a breve termine (pagando bassi tassi d’interesse) per finanziari assets illiquidi a lungo termine (ricevendo interessi molto più elevati) si rivelerà un boomerang per le banche madri, costrette ad accollarsi le perdite delle operazioni.

I titoli a rischio elevato vengono offerti sul mercato accompagnati da valutazione delle agenzie di rating, in sostanza un “voto” sulla solidità dello strumento finanziario. Al di sotto di un certo rating (BB) il titolo non è considerato adatto per i risparmiatori che desiderano fare una semplice operazione di investimento.

I conflitti tra emittenti e agenzie e l'andamento della crisi ha posto l'attenzione sulla affidabilità di tali giudizi. I titoli emessi da Lehman Brothers hanno goduto della “tripla A” (il massimo voto) fino a pochi giorni prima del fallimento della banca, prima di essere precipitosamente declassati, quando però ormai era troppo tardi.

Dal 2005 al 2007 i tassi sul mercato furono portati dall'1,5% al 5,25%. Il rialzo voluto della FED era dovuto al tentativo ridurre la speculazione e drenare liquidità. I possessori di mutuo marginali per rischio cominciano a non riuscire a restituire le rate e nel 2006 il numero di pignoramenti ed insolvenze si moltiplica. La bolla immobiliare comincia a sgonfiarsi, aumentano le vendite e molti possessori di mutui sub-prime divengono insolventi proprio a causa dei rialzi dei tassi. Questa crisi è compatibile con le teorie del "credit boom and busts" e delle asimmetrie informative.

Tutto si regge fino a quando i titolari dei mutui pagano le rate. L’aumento dei tassi di interesse e l’applicazione di clausole contrattuali differite rendono però sempre più difficile per le famiglie americane il pagamento delle rate.L’offerta crescente di case sul mercato determina il crollo dei prezzi (-15% solo nel 2008) e la bolla si sgonfia. Chi vuole vendere per disfarsi del mutuo non riesce a recuperare quanto ha speso e soprattutto i fondi di investimento immobiliari, che le banche hanno in portafoglio e che hanno distribuito ai clienti, perdono rapidamente valore. Quando cominciano le insolvenze delle rate dei mutui, la crisi esplode sgretolando il castello di carta che era stato costruito accumulando rischi su rischi. A luglio 2007 la banca d’affari americana Bear Stearns ammette che il valore di due fondi legati ai mutui sub-prime si è dissolto; il 9 agosto Bnp per la stessa ragione congela tre fondi di investimento legati al mercato immobiliare Usa.

La crisi di fiducia delle banche

Le banche sono consapevoli del fatto che le posizioni assunte da ciascun istituto (Abs, Cdo, Cds che verranno bollati come “titoli tossici” per il loro potere venefico sulla salute finanziaria di chi li ha in portafoglio) e poi scambiate tra gli istituti stessi, non sono evidenti nei bilanci ufficiali. Ciò, aggiunto alla complessità del meccanismo che è stato via via messo in piedi, rende del tutto opachi al mercato, agli investitori, alle autorità di controllo e alle stesse banche i rischi.Oltre a questo la percentuale di famiglie in ritardo di sessanta o più giorni sui pagamenti delle rate del mutuo, attestatasi tra l’8 e l’11 perento tra il 1999 e l’inizio del 2006, dalla metà di quest’ultimo anno comincia ad aumentare, fino a superare la soglia del 40 percento nel gennaio 2009. In alcuni stati come la California, i pignoramenti aumentano del 725 percento su base annua. Gli investitori si allontanano da tali strumenti ed il mercato delle cartolarizzazioni diventa improvvisamente illiquido. Le banche americane cominciano a ridurre l'emissione di mutui ma è troppo tardi, l'effetto domino inizia alla fine di febbraio del 2007 con il fallimento della 15 banca "mutui" degli Stati Uniti (Mortgage Lenders Network USA Inc). Ma il vero problema risiede nel fatto che l’80 percento dei mutui subprime emessi tra il 2004 ed il 2008 – dopo essere stato cartolarizzato in abs prima e varie tipologie di Cdo poi, ed infine assicurato con Cds – ha contagiato i mercati finanziari di tutto il mondo. Nel 2008 solo Citigroup si trova esposta per una somma di circa 5000 Miliardi di dollari e questo rende bene l'idea del fenomeno. Cosi tra il 2007 ed il 2008 la paura di default tra le parti si materializza nell'aumento dei tassi a breve ed il prestito interbancario si congela. Le banche non si prestano più i soldi a breve tra di loro perché temono che da un giorno all’altro la controparte possa fallire. (rischio di controparte).

- A luglio 2007 due hedge funds appartenenti a Bear Stearns che detengono 10 miliardi di dollari in mortgage-backed securities falliscono.

- Il 30 settembre la banca virtuale NetBank dischiara bancarotta.

- UBS, è costretta a chiudere un suo hedge fund per eccessive perdite.

- Il 30 luglio la banca tedesca IKB rivela di essere esposta per 17.5 miliardi

- Il 9 agosto BNP Paribas deve sospendere tre fondi.

- Landesbanken comunica la sua esposizione riguardo i MBS (Abs sui mutui).

- Sempre nel 2007 si assiste al fallimento della banca inglese Nothern Rock e successivamente nazionalizzata nel 2008.

- Marzo del 2008 è la volta di Bear Stearns. Il fallimento della quinta banca americana potrebbe produrre effetti catastrofici. Infatti Bear Stearns deteneva 12.1 trilioni di dollari in strumenti derivati (poco meno dell’intero GDP statunitense) nell’agosto 2007. Viene cosi salvata con una operazione di acquisizione da parte di J.P Morgan.

- A luglio è la volta di Fannie Mae e Freddie Mac. In quel momento le due società garantiscono operazioni in mutui per 5200 miliardi di dollari.

- Da Goldman Sachs a Merrill Lynch annunciano tutte le banche cominciano ad annunciare gravi perdite.

Il tracollo, Dannati e salvati (la fine di Lehman)

La tensione sale al massimo nel week end del 13 e 14 settembre 2008, in cui viene sancito il fallimento di Lehamn Brothers che le autorità americane non hanno salvato, a differenza di quanto faranno due giorni dopo con la più grande compagnia di assicurazioni, AIG. Lehman Brothers fallisce a metà settembre del 2008, travolta da 613 miliardi di debiti ( non è più in grado di sostenere il suo fabbisogno di rifinanziamento, che ammontava a circa 100 miliardi di dollari mensili) e dalla perdita di valore dei titoli immobiliari in portafoglio che dovrebbero garantire l’equilibrio patrimoniale. Sarebbe stato necessario un aumento di capitale, ma senza le garanzie del Tesoro Usa nessuno vuole rischiare cosi tutti si tirano indietro in particolare Korea Development Bank, Barclays e Bank of America . Nello stesso week end Bank of America salva la banca Merrill Lynch pagandola 50 miliardi di dollari (valeva 100 un anno prima). Il 7 settembre sono nazionalizzate Fannie Mae e Freddie Mac, le due finanziarie che garantiscono più di 5000 miliardi di mutui Usa, la metà del mercato.

La decisione di non salvare Lehman viene addebitata come un errore alle autorità americane e determina un’escalation della crisi.

AIG viene salvata perché le sue azioni sono molto presenti nelle pensioni integrative degli americani e perché ha consistenti attività all’estero.

Dal settembre è un effetto domino che colpisce tutto e tutti arrivando ad estendersi in tutto il mondo. Da questo periodo ad ottobre, il mercato azionario precipita del 28 percento, mentre il sistema finanziario viene paralizzato.

La crisi si trasferisce sul mercato dei Beni e Servizi

La crisi di liquidità si trasferisce su famiglie e imprese. I settori dell’economia reale più sostenuti dal credito al consumo ne pagano le conseguenze: l’industria dell’automobile affronta una profonda ristrutturazione globale fatta di fallimenti di marchi storici (GM), fusioni (Fiat-Chrysler), riduzione di capacità produttiva, cassa integrazione o licenziamenti, ma anche innovazione (piano americano di riduzione delle emissioni di CO2). La crisi finanziaria si trasferisce sull’economia reale. A generare panico anche i crolli dei prezzi di Borsa (nel 2008 i listini hanno perso in media il 50% del loro valore). I dati sull’occupazione diventano un segno tangibile di come la crisi si stia propagando all’economia reale. Le autorità monetarie negli Stati Uniti e nel resto del mondo si prodigano in iniezioni di liquidità per compensarne la distruzione precedente. Quindi i Governi e le banche centrali intervengono in modo massiccio per arginare la recessione. A fine marzo 2009, secondo i calcoli dell’agenzia Bloomberg, negli Stati Uniti il governo e la banca centrale mettono sul piatto 12 mila e 800 miliardi di dollari tra spese, prestiti e impegni di copertura. Secondo uno studio pubblicato a maggio 2009 dal Fondo monetario internazionale, i costi fiscali della crisi ammontano in media al 6,3% del Pil globale del 2008, con punte superiori al 20% del Pil come nel caso del Regno Unito. La conseguenza è una crescita del debito pubblico: secondo l’FMI, nei 20 paesi più avanzati nel 2009 le necessità di finanziamento sono pari a 10mila miliardi di dollari, il 23% del pil aggregato e il 50% rispetto al 2008. Si teme il rischio di rollover, cioè, che gli Stati non riescano a collocare tutte le nuove emissioni per mancanza di domanda da parte del mercato.

Il cosiddetto Tarp (Troubled asset relief program) prevedeva un programma di interventi statali in più fasi nel cuore dell'economia Usa, ponendo fine al modello economico della deregulation reganiana impiegato negli Stati Uniti durante gli anni seguiti alla caduta del muro di Berlino e alla fine della Guerra Fredda. l piano di intervento, prevedeva una soglia nominale massima pari a 700 miliardi di dollari, alla fine arrivava a 7.700 miliardi di dollari. Tale quantitativo di liquidità venne immesso dalla Federal Reserve, a sostegno delle banche non solo americane, ma anche europee (come Royal Bank of Scotland e UBS).

Deflazione, iperinflazione e rinegoziazione dei Mutui

Dal lato della economia reale si assiste ad una moderata ripresa della attività produttiva, conseguente la crisi dei consumi con un effetto di deflazioni sopratutto nell'area euro, tutto questo è il riflesso di una economia bloccata. In un periodo di deflazione i consumi sono ulteriormente rallentati dalle attese a ribasso dei prezzi . La politica monetaria espansiva ha inondato di liquidità il sistema si pensi alle facilitazioni quantitative della FED. Questo da un lato ha aiutato la rinegoziazione di mutui specie ALT-A e Option ARM che sono meno rischiosi dei Sub Prime, ma senza l'aiuto dei tassi bassi avrebbero avuto percentuali di insolvenza pari al 50% . Dall'altro lato tutta questa massa monetaria si trasformerà prima o poi in inflazione o iper inflazione. La domanda che ci facciamo è quando? In effetti alcuni segnali ci sono già. Il ritorno della speculazione sulle materie prime e sui mercati azionari grazie proprio alla liquidità in eccesso.

Bibliografia

CREDIT BOOMS GONE BUST: MONETARY POLICY, LEVERAGE CYCLES AND FINANCIAL CRISES, 1870–2008

Mutui subprime: le parole della crisi

La crisi del sistema bancario americano

Geithner: azioni straordinarie per eliminare gli asset tossiciIl Piano Poulson (scaricabile)

Salvataggio di Bear Stearns

Il salvataggio di AIG

“Le cose si dissociano, il centro non può reggere”

Mutui subprime: le parole della crisi

La crisi del sistema bancario americano

Geithner: azioni straordinarie per eliminare gli asset tossiciIl Piano Poulson (scaricabile)

Salvataggio di Bear Stearns

Il salvataggio di AIG

“Le cose si dissociano, il centro non può reggere”